EDITORIAL

MANAUS – Já dissemos neste espaço que a alta taxa de juros praticada no Brasil é o alimento predileto do “mercado”, esse ente invisível e impalpável que se alimenta da miséria brasileira. O Banco Central (que define a taxa de juros) pode ser comparado a um gestor ou definidor da quantidade de alimento ao “mercado”, que chega na forma de pagamento de juros e amortização da dívida. Quando mais alta a taxa de juros, mais alimento é fornecido.

A matéria prima para produzir esses alimentos são os impostos cobrados dos contribuintes brasileiros, o desemprego, a escassez de crédito, a estagnação da indústria, do comércio e dos serviços. Enquanto o “mercado” está bem alimentado com a taxa Selic a 13,75%, a economia fica estagnada.

O argumento do Banco Central de que a manutenção da taxa de juros altíssima é o remédio para controlar a inflação caiu por terra há tempos. Vejamos dois exemplos.

Em dezembro de 2021, a inflação daquele ano fechou em 10,1% e a taxa de juros brasileira fixada pelo mesmo Banco Central, dirigido pelo mesmo presidente Roberto Campos Neto, era 9,25%.

Agora, a inflação acumulada em 12 meses, fechada em maio, foi de 3,94%, enquanto a taxa de juros se manteve estagnada em 13,75, patamar mantido desde agosto de 2022.

O Banco Central tenta justificar a taxa brasileira a partir da situação da economia nos Estados Unidos e Europa, onde a inflação está alta.

Vejamos, então: Nos Estados Unidos, a inflação acumulada em 12 meses fechada em maio foi de 4%, acima da inflação no Brasil. A taxa de juros norte americana subiu de 5% para 5,25%.

Na Inglaterra, a taxa de juros também subiu em maio, de 4,25% ao ano para R$ 4,5%. A elevação foi justificada pela necessidade de controle da inflação, que fechou maio em 8,7% (acumulada em 12 meses).

Está muito claro qual o propósito do Banco Central ao manter a taxa básica de juros nesse patamar por tanto tempo: aumentar o apetite do “mercado” – e saciá-lo – e alegrar a torcida bolsonarista que aplaude Campos Neto a cada decisão do Copom (Comitê de Política Monetária) de manter a taxa nas alturas.

O jogo é econômico e político. No primeiro caso, quando mais alta a taxa de juros, mais o governo precisa meter a mão no dinheiro público para pagar juros e amortização da dívida pública. E apesar do aumento de dinheiro destinado a esses pagamentos, o montante da dívida não é reduzido, exatamente porque a taxa de juros altas também faz o volume da dívida crescer. Ou seja, o governo “enxuga gelo” enquanto o mercado desfruta do banquete nababesco produzido pela taxa de juros.

De acordo com a ONG Auditoria Cidadã, em 2022, o valor total gasto com pagamento de juros e amortização da dívida pública da União foi R$ 1 trilhão 897 bilhões. Esse montante representou 46,3% do orçamento da União.

A origem dos recursos: R$ 1 trilhão 651 milhões foram pagos com a emissão de títulos públicos, investimento que rende de acordo com a taxa de juros. Ou seja, taxa alta é sinal de ganhos altos aos investidores, ou ao “mercado”.

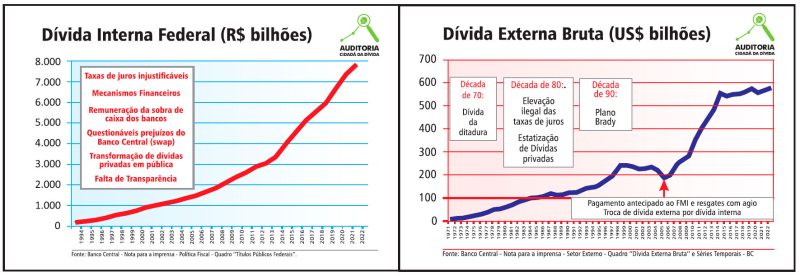

A dívida interna pública federal fechou dezembro de 2022 em R$ 7,85 trilhões, enquanto a dívida externa bruta (que engloba a dívida externa federal, dos estados, municípios, empresas estatais e setor privado) chegou a US$ 575 bilhões. O gráfico abaixo mostra como a dívida pública só aumenta ano a ano, apesar de o governo destinar metade do orçamento para pagamento de juros e amortização (ou abatimento da dívida).

Não há qualquer dúvida de que a manutenção da taxa de juros a 13,75% serve apenas para engordar o mercado. Roberto Campos Neto e sua turma no Banco Central autônomo estão pagando para ver até onde é possível esticar essa corda, até onde a sociedade brasileira aguenta alimentar o “mercado” com o apetite dos gafanhotos.