Do ATUAL

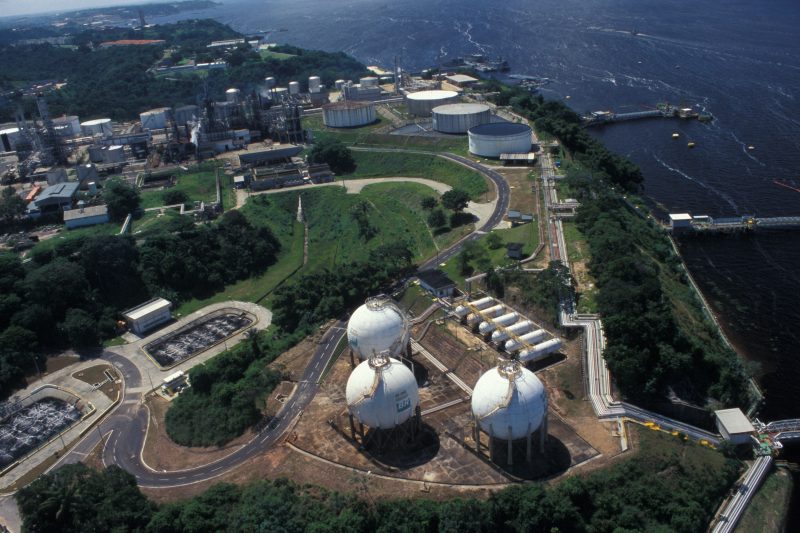

MANAUS – O Confaz (Conselho Nacional de Política Fazendária), órgão que reúne os secretários de Fazenda dos estados e do Distrito Federal, autorizou a Ream (Refinaria da Amazônia), em Manaus, a importar diesel, GLP/GLGN e gasolina A sem pagar ICMS. O tributo será pago na venda de combustível para as distribuidoras. Essa operação é chamada de “diferimento”.

A medida consta em ato do conselho publicada no DOU (Diário Oficial da União) no dia 4 deste mês. Outras refinarias e cooperativas dos estados de São Paulo e Bahia também foram beneficiadas com a medida, que é uma saída à alta de preços de combustíveis.

Para atingir a especificação para venda, a refinaria compra derivados de fora para misturar aos componentes produzidos por ela. Sem o diferimento, ela pagaria o imposto na importação e, depois, na venda. Haveria acúmulo do imposto e, consequentemente, o aumento do preço.

O diferimento está previsto nos convênios do Confaz que tratam da cobrança monofásica do ICMS aprovados no fim do ano passado e em abril deste ano. Esses convênios são fruto de lei federal que fixou alíquota única de ICMS sobre a gasolina, etanol, diesel e gás natural.

De acordo com a Ream, em razão da implementação da nova sistemática de recolhimento fiscal, os convênios proíbem a apropriação de créditos das operações e prestações antecedentes às saídas dos combustíveis produzidos pelas refinarias.

Com o fim do sistema de débitos e créditos, o Confaz optou por diferir o recolhimento do imposto que seria cobrado nas operações de importação para que não se gerasse um crédito que não poderia ser utilizado por conta do sistema monofásico. “Desta forma, o recolhimento ficou diferido por ocasião da operação de saída do estabelecimento refinador”, diz a Ream.

“O instituto do diferimento é largamente utilizado pelos fiscos estaduais e não implica em renúncia ou redução de receita por parte dos estados”, completou a refinaria.

Em relação a gasolina A, o Convênio nº 199/2022 diz que “o recolhimento do imposto nas operações de importação de gasolina A, realizadas pela refinaria de petróleo e pela CPQ fica diferido, devendo ser recolhido por ocasião da operação subsequente”, ou seja, na venda do combustível para as distribuidoras.

Sobre o diesel, o Convênio nº 15/2023 estabelece que “o recolhimento do imposto nas operações de importação de óleo diesel A, inclusive a parcela retida sobre o B100 que vier a compor a mistura do óleo diesel B, GLP e GLGN realizadas pela refinaria de petróleo e pela CPQ fica diferido, devendo ser recolhido por ocasião da operação subsequente”.

{kind=link}